ĪĪĪĪßt╦ÄŠW8į┬28╚šėŹĪĪ2017─Ļ8į┬Ż¼CFDA╩ū┤╬╣½▓╝Ų¾śIķ_š╣289─┐õøā╚Ę┬ųŲ╦Ä┘|┴┐║═»¤ą¦ę╗ų┬ąįįuārĄ─▀Mš╣ŪķørĄ─š{čąĮY╣¹ĪŻÅ─Ģrķg▒ĒüĒšfŻ¼289─┐õøę╗ų┬ąįįuārĄ──┐ś╦Įžų╣Ģrķg╩Ū2018─Ļ─ĻĄūŻ¼ę╗ų┬ąįįuārĒŚ─┐╦∙ąĶꬥ─ų▄Ų┌ų┴╔┘15éĆį┬Ż¼▀@ęŌ╬Čų°╬┤ķ_š╣įuārĄ─ĒŚ─┐╗∙▒Š╔Ž▓╗─▄░┤Ģr═Ļ│╔ę╗ų┬ąįįuārĪŻ

ĪĪĪĪ╚ń▒Ē1╦∙╩ŠŻ¼▓╗Ę┼ŚēįuārĄ─╔·«aŲ¾śI-«aŲĘ▒╚└²ūŅĖ▀Ą─╩Ū¬Ü╝ę╔·«aŲ¾śI«aŲĘŻ¼ļSų°Ų¾śIöĄ┴┐Ą─į÷╝ėŻ¼╔·«aŲ¾śI▓╗Ę┼Śē«aŲĘĄ─ęŌįĖį┌£p╔┘ĪŻ╚╗Č°Ż¼Å─īŹļHķ_š╣ę╗ų┬ąįįuārĒŚ─┐Ą─╔·«aŲ¾śI-«aŲĘ▒╚└²üĒ┐┤Ż¼¬Ü╝ę«aŲĘīŹļHķ_š╣▒╚└²▌^Ą═Ż¼▌^Ų¾śIöĄ2╝ęĪ½5╝ęĄ─š¹¾wķ_š╣▒╚└²Ą═ĪŻė╔┤╦┐╔ęŖŻ¼¬Ü╝ę«aŲĘø]ėąĖéĀÄ“īäėŻ¼ķ_š╣ę╗ų┬ąįįuārĒŚ─┐Ą─äė┴”┬į’@▓╗ūŃĪŻ

ĪĪĪĪ▒Ē1 289─┐õøš{čąĮY╣¹

ĪĪĪĪ Ż©öĄō■üĒį┤Ż║Ž╠▀_öĄō■V3.2Ż®

ĪĪĪĪ╦─╩ĪĘ┼Śē┼·╬─Ęų╬÷Ż║

ĪĪĪĪČÓöĄ╦ÄŲ¾ęč┤_Č©Ī░ŚēūėŪÕå╬Ī▒

ĪĪĪĪūį2017─Ļ2į┬ŲŻ¼ĮŁ╠KĪó╔Į╬„ĪóšŃĮŁ║═░▓╗šČ╝Ęųäe╣½▓╝ę╗ų┬ąįįuārŲ¾śIöMĘ┼ŚēĄ─├¹å╬Ż¼ŲõųąŽ╚╣½▓╝Ą─ā╔éĆ╩ĪĘ▌ĮŁ╠K║═╔Į╬„╩Ūęį╝╝ąg║Žū„ķ_░lĄ─ĘĮ╩Į═±▐DĄž▒Ē╩ŠĘ┼Śēų«ęŌŻ¼8į┬2╚šų«║¾░l▓╝Ą─šŃĮŁ║═░▓╗šät╩Ūų▒Įė╣½▓╝Ę┼ŚēĄ─├¹å╬ĪŻ

ĪĪĪĪ╚ń▒Ē2╦∙ęŖŻ¼╦─╩Ī╦∙╣½▓╝Ą─öMĘ┼ŚēŪÕå╬╣▓ėŗ1500éĆ╔·«a┼·╬─Ż¼Ųõųą878éĆ╔·«a┼·╬─ī┘ė┌289─┐õøŻ¼622éĆ╔·«a┼·╬─ī┘ė┌ĘŪ289─┐õøĪŻ

ĪĪĪĪ▒Ē2 ╦─╩ĪĘ┼Śēę╗ų┬ąį├¹å╬Ūķør

ĪĪĪĪ Ż©öĄō■üĒį┤Ż║Ž╠▀_öĄō■V3.2Ż®

ĪĪĪĪĮžų┴2017─Ļ8į┬24╚šŻ¼Ž╠▀_öĄō■V3.2Ęų╬÷╦─╩ĪĘ┼Śē┼·╬─öĄī”æ¬Ą─Ų¾śIÅ─Ė▀ĄĮĄ═▀Mąą┼┼├¹░l¼FŻ¼Ę┼Śē┼·╬─öĄ│¼▀^50Ą─Ų¾śIėą╔Į╬„Ū¬į┤ßt╦Ä╝»łF╣╔Ę▌ėąŽ▐╣½╦ŠĪó╩Å║■┐ĄŲµųŲ╦ÄėąŽ▐╣½╦Š║═╔w╠ņ┴”ßt╦Ä┐ž╣╔╝»łF╚A¢|╦ÄśIėąŽ▐╣½╦ŠŻ©╗┤─Ž╝č├╦╦ÄśIėąŽ▐╣½╦ŠŻ®Ż¼ęį╔Ž╔·«aŲ¾śIĘ┼Śē┼·╬─öĄĄ─▒╚└²Č╝│¼▀^45%ĪŻė╔┤╦┐╔ęŖŻ¼─┐Ū░ć°ā╚┤¾ČÓöĄŲ¾śIČ╝ęč│§▓Įī”ūį╝║Ą─┼·╬─▀Mąą╩ß└ĒŻ¼ęč│§▓Į┤_Č©īóę¬ķ_š╣ę╗ų┬ąįįuārĄ─«aŲĘŪÕå╬ĪŻ

ĪĪĪĪ▒Ē3 ╦─╩ĪĘ┼Śē┼·╬─öĄ┼┼├¹Ū░╚²Ą─Ų¾śI╝░Ųõ─┐Ū░Ą─┼·╬─öĄ

ĪĪĪĪ Ż©öĄō■üĒį┤Ż║Ž╠▀_öĄō■V3.2Ż®

ĪĪĪĪķ_š╣ūŅČÓPKĘ┼ŚēūŅČÓŻ║

ĪĪĪĪķ_š╣▒╚└²┼c«aŲĘ╩ął÷ārųĄ│╔š²▒╚

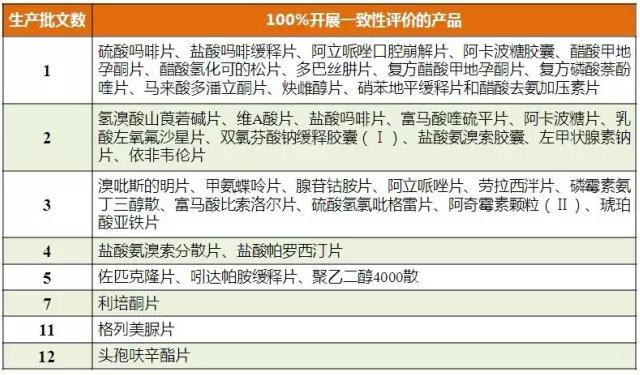

ĪĪĪĪ289─┐õøųąŻ¼ķ_š╣Ų¾śIöĄ▌^ČÓĄ─║═Ę┼ŚēŲ¾śIöĄ▌^ČÓĄ─«aŲĘČ╝╩Ū┼·╬─öĄ▌^ČÓĄ─«aŲĘĪŻÅ─ķ_š╣įuārŲ¾śIöĄ100%Ą─«aŲĘöĄĘų╬÷░l¼FŻ¼289─┐õøųą╣▓41éĆ«aŲĘ╦∙ėąŽÓĻPŲ¾śIČ╝ęčķ_š╣ę╗ų┬ąįįuārĒŚ─┐Ż¼Ųõųą«aŲĘī”æ¬╔·«aŲ¾śIöĄ×ķ1Ī½3╝ęĄ─«aŲĘ33éĆĪŻ╔·«aŲ¾śIöĄ│¼▀^5╝ęĄ─«aŲĘķ_š╣ę╗ų┬ąįįuār▒╚└²įĮĖ▀įĮšf├„«aŲĘ╩ął÷ārųĄĖ▀Ż¼└¹┼Ó═¬Ų¼ĪóĖ±┴ą├└ļÕŲ¼║═Ņ^µ▀▀╗ą┴§źŲ¼š²ī┘ė┌┤╦ŅÉĪŻĢ║¤o╔·«aŲ¾śIöĄ13╝ę╝░ęį╔ŽĄ─«aŲĘ100%ķ_š╣ę╗ų┬ąįįuārįć“×ĪŻ

ĪĪĪĪ▒Ē4 100%ķ_š╣ę╗ų┬ąįįuārįć“ץ─«aŲĘ

ĪĪĪĪ Ż©öĄō■üĒį┤Ż║Ž╠▀_öĄō■V3.2Ż®

ĪĪĪĪ╚ń▒Ē5╦∙╩ŠŻ¼ĮŁ╠KĪó╔Į╬„║═šŃĮŁĘ┼Śē┼·╬─öĄ┼┼├¹Ū░┴ąĄ─«aŲĘę▓╩Ū289─┐õø×ķų„Ą─«aŲĘŻ¼Č°░▓╗šĘ┼Śē┼·╬─öĄ┼┼├¹Ą┌ę╗Ą─ŠS╔·╦žCŲ¼▓ó▓╗╩Ū289─┐õøĄ─«aŲĘĪŻÅ═ĘĮ╗Ū░Ę╝ūćf▀“Ų¼║═¹}╦ß└ū─ß╠µČĪ─z─ę│÷¼Fį┌Ę┼Śē┼·╬─öĄŅl┤╬▌^ČÓĪŻ

ĪĪĪĪ▒Ē5 Ė„─┐õø┼┼├¹Ū░┴ą«aŲĘ▒╚▌^

ĪĪĪĪ Ż©öĄō■üĒį┤Ż║Ž╠▀_öĄō■V3.2Ż®

ĪĪĪĪš╣═¹>>>

ĪĪĪĪįĮČÓ┼·╬─öĄ▒╗Ę┼ŚēĄ─«aŲĘŻ¼Š═įĮėą┐╔─▄│╔×ķČ╠╚▒╦ÄŲĘĪŻ─┐Ū░Ģ║¤o│÷┼_ć°╝ę░µ▒ŠĄ─Č╠╚▒╦Ä─┐õøŻ¼Ė³ČÓ╩ŪĖ„╩Īį┌šąś╦Ģr│÷┼_Č╠╚▒─┐õøŻ¼289─┐õøŠ═ėą38éĆ«aŲĘ▀M╚ļĖ„╩ĪĄ─Č╠╚▒╦Ä─┐õø├¹å╬ų«ųąĪŻ2015─ĻĮŁ╬„╩Ī┴«ārČ╠╚▒╦Ä─┐õøųąĄ─┴“╦ßüåĶFŠÅßīŲ¼į┌289─┐õøųąŻ¼ķ_š╣ę╗ų┬ąįįuārĄ─▒╚└²×ķ0%ĪŻ

ĪĪĪĪļm╚╗░lĖ─╬»į┌ĪČČ╠╚▒╦ÄŲĘ║═įŁ┴Ž╦ÄĮøĀIš▀ārĖ±ąą×ķųĖ─ŽŻ©š„Ū¾ęŌęŖĖÕŻ®ĪĘųąī”Č╠╚▒╦ÄŲĘ║═įŁ┴Ž╦ÄĄ─ārĖ±ėą╦∙Ž▐ųŲŻ¼Ą½ę╗ų┬ąįįuārīó═Ųäė«aŲĘą╬│╔¬Ü╝ę║═3╝ęęįā╚Ą─«aŲĘŻ¼▀@ą®«aŲĘīóėą═¹═╗ŲŲārĖ±Ž▐ųŲĪŻ

ĪĪĪĪ2ĪóCRO╩ął÷Ę┼┴┐Ż┐

ĪĪĪĪ3607éĆ«aŲĘš²ķ_š╣ę╗ų┬ąįįuārŻ¼ęį╦ÄīW蹊┐300╚fį¬║═┼R┤▓BEįć“×500╚fį¬╣└╦ŃŻ¼ŽÓĻPčą░l═Č╚ļŅAėŗę¬╗©288.56ā|į¬ĪŻ520░µ╗∙╦ÄŅAėŗ─ĻõN╩█ęÄ─Ż╩ął÷×ķ3500ā|į¬Ż¼Ą½╩Ū520╗∙╦Ä░³║¼▓╗╔┘ųą╦Ä┤¾ŲĘĘNŻ¼Ųõųą▀^10ā|Ą─ųą╦Ä«aŲĘŠ═ėą20éĆŻ¼ī”æ¬ęÄ─Ż╝s×ķ590ā|į¬ĪŻ289─┐õøĄ─╩ął÷ęÄ─Żį┌3000ā|ęįŽ┬Ż¼288.56ā|į¬Ą─═Č╚ļĮŅ~╗∙▒ŠŠ═Ą╚ė┌╚½─ĻĄ─├½└¹ĪŻ

ĪĪĪĪĄ½╩ŪŻ¼Ų¾śIę¬╗©Ą─čą░l═Č╚ļ▓╗āHāH╩Ūę╗ų┬ąįįuārŻ¼▀Ćėą╣ż╦ćūāĖ³Īóūó╔õä®į┘įuārĄ╚ĪŻę“┤╦Ż¼Å─═Č╚ļ«a│÷ĮŪČ╚┐╝æ]Ż¼▒¦łFčą░līóĢ■╩Ū┤¾┌ģä▌Ż¼CRO╬┤▒ž─▄šµ─▄ėą288.56ā|į¬Ą─╔·ęŌĪŻ

|