ĪĪĪĪßt╦ÄŠW8į┬2╚šėŹĪĪ▓¬Ų╣”─▄šŽĄKŻ©EDŻ®╩ŪųĖ│ų└mąįĄž▓╗─▄½@Ą├╗“▓╗─▄ŠS│ų▓¬Ųęį½@Ą├ØMęŌĄ─ąį╔·╗ŅĄ─╝▓▓ĪĪŻį┌ųąć°Ż¼20Ī½70Üq─ąąįųąED╗╝▓Ī┬╩╝s×ķ26.1%Ż¼╚ń╣¹░┤ĪČųąć°Įyėŗ─ĻĶb2015ĪĘĮyėŗ20Ī½70Üq─ąąį╚╦┐┌5ā|╚╦ėŗ╦ŃŻ¼ųąć°ED╗╝š▀╝sėą1.31ā|╚╦ĪŻČ°2015─Ļ░l▓╝Ą─ĪČųąć°╣½├±ąįĖŻ╦žB┤¾š{▓ķĪĘöĄō■’@╩ŠŻ¼├µī”ļ[╦Į╝▓╗╝Ż¼11.65%Ą─╚╦įŌė÷Ą─╩Ū▓╗š²ęÄĄ─ų╬»¤Įø“ׯ¼āHėą6.97%Ą─╚╦▓╔ė├┴╦š²ęÄĄ─╬„╦Äų╬»¤Ż¼░┤įō▒╚└²═Ų╦ŃŻ¼Įė╩▄ų╬»¤Ą─╗╝š▀╝s2400ČÓ╚f╚╦Ż¼Č°▓╔ė├š²ęÄĄ─╬„╦Äų╬»¤Ą─āHėą900╚f╚╦Ż¼ę▓Š═╩Ūšf▀Ćėą│¼▀^90%Ą─╗╝š▀╬┤Įė╩▄š²ęÄų╬»¤Ż¼╚ń┤╦²ŗ┤¾Ą─╩ął÷šlüĒķ_░lŻ┐

ĪĪĪĪEDė├╦Ä╩ął÷├═į÷26.6%

ĪĪĪĪEDę╗ŠĆų╬»¤ĘĮĘ©ų„ę¬╩Ū┐┌Ę■╦Ä╬’ų╬»¤Ż¼┼R┤▓╔ŽūŅ│Żė├Ą─╦Ä╬’╩Ū5ą═┴ū╦ßČ■§ź├ĖęųųŲ䮯©PDE5Ż®Ż║╚ń╬„Ąž─ŪĘŪĪóĘź╦¹─ŪĘŪĪó╦¹▀_└ŁĘŪŻ¼│²┤╦ęį═ŌŻ¼▀ĆėąųT╚ń░óōõåßĘ╚Īóė²║Ó┘eĪóĄžüĒ┐õ├„ĪóĘė═ū└Ł├„Ą╚╦Ä╬’Ż╗EDČ■ŠĆų╬»¤ĘĮĘ©╩ŪĻÄŪo║ŻŠd¾wā╚ūó╔õ╗“─“Ą└ā╚Įo╦ÄŻ╗╚²ŠĆų╬»¤ĘĮĘ©╩ŪĻÄŪoŲ▓½Ų„ĪŻ┐┌Ę■╦Ä╬’Ę■ė├ĘĮ▒ŃŻ¼Ųą¦┐ņŻ¼╩Ū─┐Ū░┼R┤▓ūŅ│Żė├Ą─ų╬»¤ĘĮĘ©ĪŻ

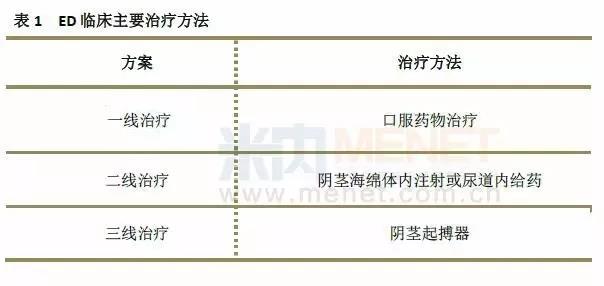

ĪĪĪĪ├ūā╚ŠWöĄō■’@╩ŠŻ¼EDė├╦Ä╩ął÷Į³ā╔─ĻČ╝ėą┐ņ╦┘į÷ķLŻ¼2016─ĻEDė├╦Ä╚½ć°õN╩█ęÄ─Ż35.9ā|į¬Ż¼═¼▒╚į÷ķL26.6%Ż¼▀h▀hĖ▀ė┌╚½ć°╦ÄŲĘ╩ął÷┐é¾wį÷ķL╦«ŲĮŻ©ęŖłD1Ż®ĪŻ

ĪĪĪĪ╬„Ąž─ŪĘŪŅI┼▄ED╩ął÷

ĪĪĪĪį┌╬ęć°Ż¼ED┐┌Ę■ė├╦Ä╩ął÷ŲĘĘNų„ę¬ėą╬„Ąž─ŪĘŪĪó╦¹▀_└ŁĘŪĪóĘźĄž─ŪĘŪ║═░óōõåßĘ╚Ż¼2016─ĻŻ¼╬„Ąž─ŪĘŪŅI┼▄EDė├╦Ä╩ął÷Ż¼õN╩█Ņ~š╝▒╚Ė▀▀_74.9%Ż©ęŖłD2Ż®ĪŻ

ĪĪĪĪ1997─ĻŻ¼├└ć°┐╣ED╦Ä╬’╠ÄĘĮ╦Ä┐éõN╩█Ņ~āHāH▓╗ĄĮ2ā|├└į¬Ż¼▓óŪęų„┴„ė├╦Ä▀Ć╩Ūūó╔õė├Ū░┴ąŽ┘╦žE1Ż¼╝sš╝╩ął÷Ą─70%ĪŻČ°1998─Ļ╚f░¼┐╔Ż©Ķ█Ö┤╦ß╬„Ąž─ŪĘŪŲ¼Ż®į┌├└ć°╔Ž╩ą║¾Ż¼į°’Ląąę╗ĢrĄ─ūó╔õė├Ū░┴ąŽ┘╦žE1Ą╚╦Ä╬’Ą─╩ął÷Ę▌Ņ~Š═▒╗ē║┐sų┴▓╗ĄĮ5%ĪŻ╚f░¼┐╔╔Ž╩ą║¾ę╗Ģr’LŅ^¤oā╔Ż¼├┐─Ļ×ķ▌x╚╣½╦ŠÄ¦üĒĄ─Š▐Ņ~└¹ØÖ╬³ę²┴╦▒ŖČÓŲ¾śI▀M╚ļ╩ął÷ĪŻ

ĪĪĪĪ▒ļ▒■æ┐āę²üĒ▒ŖČÓĘ┬ųŲš▀

ĪĪĪĪū„×ķų╬»¤ED╦Ä╬’Ą─ŅI▄Ŗš▀Ż¼╚f░¼┐╔╩Ū1998─ĻFDA┼·£╩Ą─ą┬╦ÄŻ¼Š▀ėąā׎╚īÅįu╔ĒĘ▌Ż¼ė├ė┌▓¬Ų╣”─▄šŽĄKŻ¼2005─Ļ┼·£╩Ųõų╬»¤Ę╬äė├}Ė▀ē║ĪŻČÓ─ĻüĒ×ķįŁčąŲ¾śIĦüĒ┴╦Š▐Ņ~Ą─žöĖ╗Ż¼ļmšf2011─Ļ3į┬ŲõīŻ└¹Ļæ└mĄĮŲ┌Ż¼Ą½ŲõõN╩█ĘÕųĄģs│÷¼Fį┌2012─ĻŻ¼×ķ20.51ā|├└į¬Ż¼╚╗Č°ļSų°Ę┬ųŲ╦ÄŲ¾śI╚ń╠▌═▀ĪóAPOTEXĄ╚▀Mł÷Ż¼ŲõõN╩█ķ_╩╝Ž┬╗¼Ż©ęŖłD3Ż®ĪŻ

ĪĪĪĪ╚f░¼┐╔▀M╚ļųąć°ČÓ─ĻŻ¼ŲõįŁčą╦ÄĄ─ā×ä▌ę╗ų▒ę▓¤oęį┐╣║ŌŻ¼ų▒ų┴2014─Ļ9į┬18╚šŻ¼ÅV╦Ä╝»łF░ūįŲ╔ĮĪ░ĮĖĻĪ▒š²╩Į─├ĄĮ╔·«a┼·╬─Ż¼┤“ŲŲ┴╦įŁčą╦Äę╗Įy╠ņŽ┬Ą─Šų├µĪŻļS║¾ĮŁ╠Küå░ŅÉ█Ųš╔·╝ė╚ļæŠųŻ¼ķ_åó┴╦╚║ą█ų┬╣Ą─ł÷├µĪŻ├µī”Š▐┤¾Ą─╩ął÷Ż¼ć°«aéźĖńĄ─╔Ž╩ąīóėą└¹ė┌ØMūŃ▓╗═¼īė┤╬Ą─Ž¹┘MąĶŪ¾Ż¼▀@ī”Ž¹┘Mš▀╗“╩Ūć°ā╚Ų¾śIüĒšfŻ¼Č╝╩Ūųž┤¾└¹║├ĪŻ

ĪĪĪĪć°«aéźĖńōīš╝╩ął÷

ĪĪĪĪ─┐Ū░╬ęć°╬„Ąž─ŪĘŪĄ─┼·£╩╬─╠¢ėą12éĆŻ¼ŲõųąįŁ┴Ž╦Ä┼·╬─4éĆŻ¼┴Ē═Ō▀Ćėą8éĆ╦∙ī┘▌x╚Īó░ūįŲ╔Į║═ĮŁ╠Küå░ŅÉ█Ųš╔·╚²éĆŲ¾śIĪŻ

ĪĪĪĪ╚f░¼┐╔į┌ųąć°īŻ└¹ĄĮŲ┌Ū░║¾Ż¼ć°ā╚ėąČ■╩«ČÓ╝ęŲ¾śI╔ĻšłĘ┬ųŲŻ¼Ą½ūŅĮK░ūįŲ╔Į├ōĘfČ°│÷Ż¼ōīŽ╚½@Ą├┴╦Ķ█Ö┤╦ß╬„Ąž─ŪĘŪįŁ┴Ž╦Ä║═Ų¼ä®╔·«a┼·╝■Ż¼▓óęįĄ═ė┌įŁčąéźĖń╚f░¼┐╔ę╗░ļĄ─ārĖ±čĖ╦┘ōīš╝╩ął÷ĪŻ

ĪĪĪĪ2016─ĻŻ¼╚f░¼┐╔õN╩█ęÄ─Ż╚įūŅ┤¾Ż¼Ą½╩ął÷Ę▌Ņ~ęčėą╦∙╬«┐sŻ¼ć°«aéźĖń░ūįŲ╔ĮĮĖĻ║═ĮŁ╠Küå░ŅÉ█Ųš╔·Ą─╚fĘŲśĘ╩ął÷öUÅł├„’@Ż¼ĮĖĻ╩ął÷Ę▌Ņ~į÷ķL5.9éĆ░┘Ęų³cŻ¼╚fĘŲśĘĘ▌Ņ~▓╗Ė▀Ż¼Ą½ę▓╔Ž╔²┴╦1.6éĆ░┘Ęų³cŻ©ęŖłD4Ż®ĪŻÅ─õN╩█┴┐üĒ┐┤Ż¼░ūįŲ╔ĮĮĖĻĄ─▒Ē¼FĖ³×ķ═╗│÷Ż¼▀B└mā╔─Ļ─├Ž┬õN┴┐╣┌▄ŖŻ¼╩ął÷š╝ėą┬╩Į³╬Õ│╔ĪŻ╚fĘŲśĘ2015─Ļ╔Ž╩ąŻ¼─┐Ū░╩ął÷š╝ėą┬╩▓╗Ė▀Ż¼╩ął÷▒Ē¼Fėą┤²ė^═¹ĪŻ

ĪĪĪĪ┴Ń╩█ĮKČ╦╩Ūų„õN╩ął÷

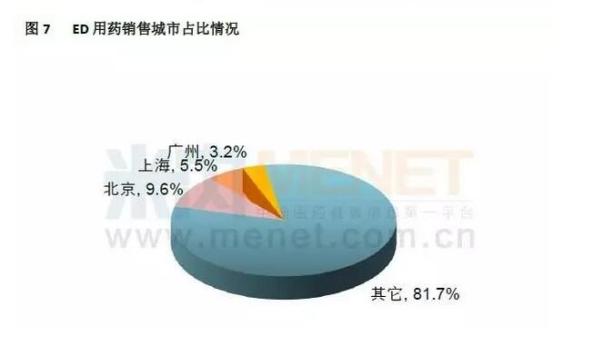

ĪĪĪĪöĄō■’@╩ŠŻ¼EDė├╦ÄŠ┼│╔ęį╔ŽĄ─╩ął÷į┌┴Ń╩█ĮKČ╦Ż¼Č°ßtį║ĮKČ╦š╝▒╚▓╗Ė▀Ż©ęŖłD6Ż®ĪŻŽÓ▒╚ė┌Č■╚²ŠĆ│Ū╩ąŻ¼ę╗ŠĆ│Ū╩ą▒▒Š®Īó╔Ž║ŻĪóÅVų▌GDP╦«ŲĮĖ▀Ż¼╚╦┐┌├▄Č╚┤¾Ż¼─Ļ▌p╚╦┐┌▒╚└²ŽÓī”▌^Ė▀Ż¼EDė├╦ÄõN╩█š╝▒╚▌^┤¾Ż¼2016─Ļ╚²│Ū╩ąEDė├╦Ä║Žėŗ╝sš╝╚½ć°┐é¾w╩ął÷Ą─ā╔│╔Ż©ęŖłD7Ż®ĪŻ

ĪĪĪĪć°ā╚ED╩ął÷ęį┴Ń╩█×ķų„┴„Ż¼ę▓Š═╩ŪšfŻ¼╦ÄĄĻ╩ŪįōŅÉ╦Ä╬’Ą─ųžę¬õN╩█═ŠÅĮŻ¼Č°▀@éĆŪ■Ą└Ą─╗╝š▀ī”ārĖ±Ė³×ķ├¶ĖąŻ╗┤╦═Ō╚ń╣¹ŠW╩█╠ÄĘĮ╦ÄĄ─Ę┼ķ_Ż¼ŠĆ╔ŽõN╩█īóĢ■Ę┼┴┐Ż¼▓╝ŠųŠĆ╔Žę▓╩Ū┤¾ä▌╦∙┌ģĪŻī”ęčėą╔·«a┼·╬─Ą─Ų¾śIę▓▀ĆąĶę¬├µī”│╔Č╝ĄžŖWĪóĖŻĮ©ÅV╔·╠├╦ÄśIĄ╚▒ŖČÓęč▀fĮ╗┴╦éźĖńĘ┬ųŲ╦Ä╔ĻšłĄ─Ų¾śIĄ─╔Ž╩ą╠¶æĪŻ×ķ┴╦▒ŻūĪęčėą┴Ń╩█╩ął÷▓ó┌AĄ├Ė³┤¾Ę▌Ņ~Ż¼░ūįŲ╔ĮĮĖĻęč═Ų│÷25mgą┬ŲĘęÄŻ¼ęįØMūŃ▓╗═¼╗╝š▀ąĶŪ¾ĪŻĮĖĻą┬│╔åT╔Ž╩ą║¾Ż¼ę└ššĮĖĻĮ³ā╔─ĻĄ─╩ął÷▒Ē¼FŻ¼├ūā╚ŠWŅA£yŻ¼ęįĮKČ╦ŲĮŠ∙┴Ń╩█ārĖ±ėŗ╦ŃŻ¼2017─ĻĮĖĻõN╩█ėą═¹▀_ĄĮ18ā|į¬Ż¼EDė├╦Ä╩ął÷ĖéĀÄīó▀Mę╗▓Į╝ėäĪĪŻ |