ĪĪĪĪßt(y©®)╦ÄŠW(w©Żng)9į┬18╚šėŹĪĪ9į┬16╚š╩ŪĪ░ųąć°─XĮĪ┐Ą╚šĪ▒Ż¼ļSų°╔·╗Ņ╣Ø(ji©”)ūÓ▓╗öÓ╝ė┐ņŻ¼ę╗ą®┼c─XĮĪ┐ĄŽÓĻP(gu©Īn)░YĀŅŻ¼╚ńŅ^═┤Ņ^Ģ×Īó╔±Įø(j©®ng)╦ź╚§Īó─Xč¬╣▄ęŌ═ŌĪóūõųąĪóųą’L(f©źng)Īó░V┤¶Ą╚å¢Ņ}╚šęµ═╗│÷Ż¼įĮüĒįĮČÓ╚╦ķ_╩╝ęŌūRĄĮ─XĮĪ┐Ąå¢Ņ}Ą─ć└(y©ón)ųžąįĪŻ─X╔±Įø(j©®ng)▒Żūo(h©┤)ä®ŅÉųØuĄ├ĄĮ┤¾▒ŖĻP(gu©Īn)ūóŻ¼─XĮĪ┐ĄŅI(l©½ng)ė“Ą─ė├╦Ä╩ął÷═╣’@Ųõųžę¬ąįĪŻ

ĪĪĪĪ─Xč¬╣▄╝▓▓Ī╩ŪųĖ░l(f©Ī)╔·į┌─X▓┐č¬╣▄Ż¼ė╔ė┌Ė„ĘN─Xč¬╣▄▓Īūā╦∙ę²ŲĄ──X▓┐▓ĪūāĪŻ╩└Įńąl(w©©i)╔·ĮM┐Śš{(di©żo)▓ķĮY(ji©”)╣¹’@╩ŠŻ¼─┐Ū░╬ęć°─Xč¬╣▄▓Ī╗╝š▀Į³700╚fŻ¼├┐─Ļą┬░l(f©Ī)▓Ī╚╦į÷ķL╦┘┬╩▀_(d©ó)8.7%ĪŻ─┐Ū░ßt(y©®)īW(xu©”)Įńī”ė┌─XĮĪ┐ĄĄ─蹊┐ųž³c╝»ųąį┌─Xč¬╣▄Īó└Ž─Ļ░V┤¶░YĪó░d░BĪóŠ½╔±░l(f©Ī)ė²▀t£■Ą╚Ąõą═▓Ī░Y╔ŽĪŻį┌╦∙ėą╝▓▓ĪųąŻ¼─Xč¬╣▄▓ĪĄ─ų┬Üł┬╩╩ŪūŅĖ▀Ą─Ż¼70%ęį╔Ž┴¶Ž┬Ė„ĘNĖ„śėĄ─║¾▀z░YĪŻļSų°─Xč¬╣▄▓ĪĄ─░l(f©Ī)▓Ī┬╩┐ņ╦┘╔²Ė▀Ż¼─X╔±Įø(j©®ng)▒Żūo(h©┤)ä®ęčųØu│╔×ķ┼R┤▓╩╣ė├ųąĄ─¤ßķT╦Ä╬’ĪŻ

ĪĪĪĪÅ─õN╩█æB(t©żi)ä▌üĒ┐┤Ż¼─X╔±Įø(j©®ng)▒Żūo(h©┤)ä®╩ął÷░l(f©Ī)╔·┴╦’@ų°ūā╗»Ż¼2005-2014─Ļ▒Ż│ų▌^┐ņĄ─į÷ķL╦┘Č╚Ż¼CAGR×ķ33.3%Ż╗2015-2016─Ļ╩ął÷į÷╦┘┌ģė┌Ę┼ŠÅŻ¼─ĻŲĮŠ∙į÷ķL┬╩▓╗ūŃ7%ĪŻ¼F(xi©żn)└¹ė├śė▒Šßt(y©®)į║öĄ(sh©┤)ō■(j©┤)Ż¼╩ß└Ē2005-2016─Ļ─X╔±Įø(j©®ng)▒Żūo(h©┤)ä®╩ął÷Ę▌Ņ~▌^┤¾Ą─17éĆ╗»╦Ä«a(ch©Żn)ŲĘĪŻ

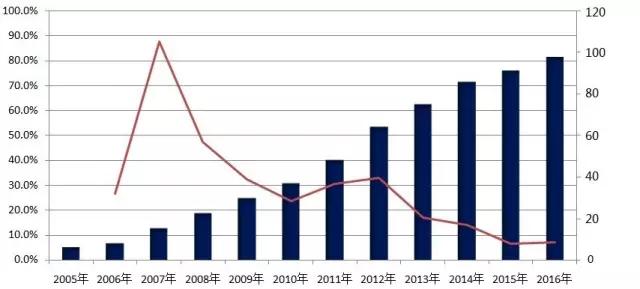

ĪĪĪĪłD1 2005-2016─Ļ─X╔±Įø(j©®ng)▒Żūo(h©┤)䮜ė▒Šßt(y©®)į║õN╩█Ņ~╝░į÷ķL┬╩Ż©å╬╬╗Ż║ā|į¬Ż®

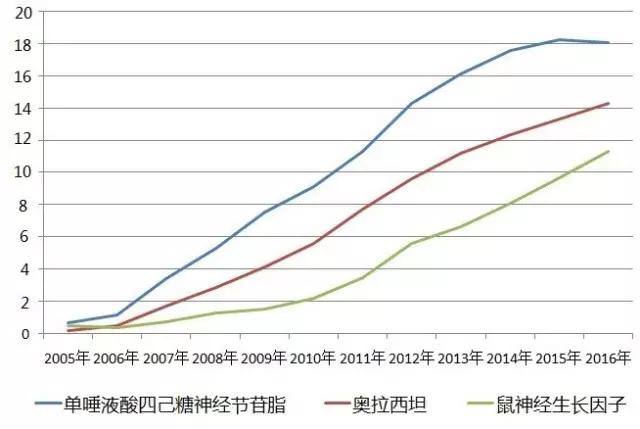

ĪĪĪĪ▒Ē1 2015-2016─Ļ─X╔±Įø(j©®ng)▒Żūo(h©┤)ä®ų„ꬫa(ch©Żn)ŲĘśė▒Šßt(y©®)į║õN╩█Ņ~╝░į÷ķL┬╩

ĪĪĪĪĄ┌ę╗╠▌ĻĀ │¼10ā|į¬┤¾ŲĘĘN

ĪĪĪĪå╬═┘ę║╦ß╦─╝║╠Ū╔±Įø(j©®ng)╣Ø(ji©”)▄šų¼ĪóŖW└Ł╬„╠╣Īó╩¾╔±Įø(j©®ng)╔·ķLę“ūė

ĪĪĪĪō■(j©┤)śė▒Šßt(y©®)į║öĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗŻ¼2016─Ļ╔±Įø(j©®ng)╣Ø(ji©”)▄šų¼ĪóŖW└Ł╬„╠╣Īó╩¾╔±Įø(j©®ng)╔·ķLę“ūė┘Å╦ÄĮŅ~║Žėŗ×ķ43.6ā|į¬Ż¼š╝─X╔±Įø(j©®ng)▒Żūo(h©┤)ä®ė├╦Ä╩ął÷Ą─44.6%ĪŻŲõųąŻ¼╔±Įø(j©®ng)╣Ø(ji©”)▄šų¼õN╩█Ņ~×ķ18.1ā|į¬Ż¼▌^═¼Ų┌Ž┬ĮĄ1.1%Ż╗ŖW└Ł╬„╠╣õN╩█Ņ~×ķ14.3ā|į¬Ż¼▌^═¼Ų┌į÷ķL7.3%Ż╗╩¾╔±Įø(j©®ng)╔·ķLę“ūėõN╩█Ņ~×ķ11.3ā|į¬Ż¼▌^═¼Ų┌į÷ķL17.0%ĪŻ╩¾╔±Įø(j©®ng)╔·ķLę“ūėį÷ķL┬╩│¼▀^10.0%Ż¼▒Ē¼F(xi©żn)│÷┴╝║├Ą─│╔ķLąįŻ╗╔±Įø(j©®ng)╣Ø(ji©”)▄šų¼ęč│╩Ž┬ĮĄ┌ģä▌ĪŻ

ĪĪĪĪłD2 2005-2016─ĻĄ┌ę╗╠▌ĻĀ─X╔±Įø(j©®ng)▒Żūo(h©┤)ä®ų„ꬫa(ch©Żn)ŲĘõN╩█æB(t©żi)ä▌Ż©å╬╬╗Ż║ā|į¬Ż®

ĪĪĪĪ╔±Įø(j©®ng)╣Ø(ji©”)▄šų¼▀M(j©¼n)╚ļśė▒Šßt(y©®)į║Ą─╔·«a(ch©Żn)Ų¾śI(y©©)ėą8╝ęŻ¼2016─Ļ┼┼├¹Ū░╚²╬╗Ą─Ų¾śI(y©©)╩ŪŻ║²R¶öųŲ╦ÄŻ©╩ął÷š╝▒╚63.6%Ż¼Ž┬═¼Ż®Īó║┌²łĮŁ╣■Ā¢×Ißt(y©®)┤¾╦ÄśI(y©©)Ż©8.6%Ż®Īó▒▒Š®┘É╔²╦ÄśI(y©©)Ż©7.6%Ż®ĪŻŪ░╚²Ų¾śI(y©©)š╝ō■(j©┤)79.8%Ą─Ę▌Ņ~Ż¼ŲõųąŻ¼²R¶öųŲ╦ÄČÓ─ĻüĒę╗ų▒Šėė┌Įy(t©»ng)ų╬Ąž╬╗Ż¼Ųõ╦³Ų¾śI(y©©)ļyęį║│äėĪŻ

ĪĪĪĪŖW└Ł╬„╠╣▀M(j©¼n)╚ļśė▒Šßt(y©®)į║Ą─╔·«a(ch©Żn)Ų¾śI(y©©)ėą6╝ęŻ¼2016─Ļ┼┼├¹Ū░╚²╬╗Ą─Ų¾śI(y©©)╩ŪŻ║╩»╦Ä╝»łF(tu©ón)ÜWęŌ╦ÄśI(y©©)Ż©╩ął÷š╝▒╚38.7%Ż¼Ž┬═¼Ż®ĪóÅV¢|╩└ą┼╦ÄśI(y©©)Ż©29.2%Ż®Īó╣■Ā¢×I╚²┬ō(li©ón)╦ÄśI(y©©)Ż©22.5%Ż®ĪŻŪ░╚²Ų¾śI(y©©)š╝ō■(j©┤)90.4%Ą─Ę▌Ņ~Ż¼ą╬│╔╚²ūŃČ”┴óĄ─Šų├µĪŻ

ĪĪĪĪ╩¾╔±Įø(j©®ng)╔·ķLę“ūė▀M(j©¼n)╚ļśė▒Šßt(y©®)į║Ą─╔·«a(ch©Żn)Ų¾śI(y©©)ėą4╝ęŻ¼2016─Ļ┼┼├¹Ū░╚²╬╗Ą─Ų¾śI(y©©)╩ŪŻ║╩µ╠®╔±Ż©▒▒Š®Ż®╔·╬’ųŲ╦ÄŻ©╩ął÷š╝▒╚40.2%Ż¼Ž┬═¼Ż®ĪóÅBķT▒▒┤¾ų«┬Ę╔·╬’╣ż│╠Ż©30.2%Ż®Īó║■▒▒╬õØh║Ż╠ž╔·╬’ųŲ╦ÄŻ©20.3%Ż®ĪŻŪ░╚²Ų¾śI(y©©)š╝90.7%Ą─Ę▌Ņ~Ż¼╩ŻėÓ╩ął÷ė╔¹Éųķ╝»łF(tu©ón)¹ÉųķųŲ╦ÄÅSš╝ėąŻ¼įō╣½╦Š«a(ch©Żn)ŲĘĪ░¹É┐ĄśĘĪ▒Ą─╔Ž╩ąŻ¼┤“ŲŲ┴╦╩¾╔±Įø(j©®ng)╔·ķLę“ūėĪ░╚²ć°ÜóĪ▒Šų├µŻ¼ęčį┌╩ął÷╔Žš╝ėąę╗Ž»ų«ĄžĪŻ

ĪĪĪĪĄ┌Č■╠▌ĻĀ 5ā|Ī½10ā|į¬ŲĘĘN

ĪĪĪĪąĪ┼Żč¬╚źĄ░░ū╠ß╚Ī╬’Īóę└▀_(d©ó)└ŁĘŅĪó─X▄š╝Īļ─ĪóČĪ▒Į╠¬ĪóķL┤║╬„═ĪĪó╣▀▀²R╠ž

ĪĪĪĪō■(j©┤)śė▒Šßt(y©®)į║öĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗŻ¼2016─ĻąĪ┼Żč¬╚źĄ░░ū╠ß╚Ī╬’Īóę└▀_(d©ó)└ŁĘŅĪó─X▄š╝Īļ─ĪóČĪ▒Į╠¬ĪóķL┤║╬„═ĪĪó╣▀▀²R╠ž╦ÄŲĘ┘Å╦ÄĮŅ~║Žėŗ×ķ42.3ā|į¬Ż¼š╝─X╔±Įø(j©®ng)▒Żūo(h©┤)ä®ė├╦Ä╩ął÷Ą─43.2%ĪŻŲõųąŻ¼ąĪ┼Żč¬╚źĄ░░ū╠ß╚Ī╬’õN╩█Ņ~×ķ9.3ā|į¬Ż¼▌^═¼Ų┌Ž┬ĮĄ16.5%Ż╗ę└▀_(d©ó)└ŁĘŅõN╩█Ņ~×ķ7.7ā|į¬Ż¼▌^═¼Ų┌į÷ķL16.1%Ż╗─X▄š╝Īļ─õN╩█Ņ~×ķ7.7ā|į¬Ż¼▌^═¼Ų┌į÷ķL7.6%Ż╗ČĪ▒Į╠¬õN╩█Ņ~×ķ6.9ā|į¬Ż¼▌^═¼Ų┌į÷ķL27.8%Ż╗ķL┤║╬„═ĪõN╩█Ņ~×ķ5.4ā|į¬Ż¼▌^═¼Ų┌į÷ķL6.2%Ż╗╣▀▀²R╠žõN╩█Ņ~×ķ5.3ā|į¬Ż¼▌^═¼Ų┌į÷ķL5.5%ĪŻ▀@ą®ŲĘĘNųąŻ¼ČĪ▒Į╠¬į÷╦┘ūŅ┐ņŻ¼ąĪ┼Żč¬╚źĄ░░ū╠ß╚Ī╬’Ž┬╗¼ūŅ┐ņŻ¼Ųõ╦³«a(ch©Żn)ŲĘČ╝ėą▓╗═¼│╠Č╚Ą─į÷ķLĪŻ

ĪĪĪĪłD3 2005-2016─ĻĄ┌Č■╠▌ĻĀ─X╔±Įø(j©®ng)▒Żūo(h©┤)ä®ų„ꬫa(ch©Żn)ŲĘõN╩█æB(t©żi)ä▌Ż©å╬╬╗Ż║ā|į¬Ż®

ĪĪĪĪąĪ┼Żč¬╚źĄ░░ū╠ß╚Ī╬’▀M(j©¼n)╚ļśė▒Šßt(y©®)į║Ą─╔·«a(ch©Żn)Ų¾śI(y©©)ėą10╝ęŻ¼2016─Ļ┼┼├¹Ū░╚²╬╗Ą─Ų¾śI(y©©)╩ŪŻ║Õ\ų▌ŖW°Ö╦ÄśI(y©©)Ż©╩ął÷š╝▒╚77.9%Ż¼Ž┬═¼Ż®Īó║┌²łĮŁĮŁ╩└╦ÄśI(y©©)Ż©7.7%Ż®Īó╣■Ā¢×I╩ź╠®ųŲ╦ÄŻ©5.7%Ż®ĪŻŪ░╚²Ų¾śI(y©©)š╝91.3%Ż¼ŲõųąŻ¼Õ\ų▌ŖW°Ö╦ÄśI(y©©)Ą─ąĪ┼Żč¬╚źĄ░░ū╠ß╚Ī╬’«a(ch©Żn)ŲĘę╗ų▒š╝ō■(j©┤)Į³░╦│╔Ą─╩ął÷Ę▌Ņ~ĪŻ

ĪĪĪĪę└▀_(d©ó)└ŁĘŅ▀M(j©¼n)╚ļśė▒Šßt(y©®)į║Ą─╔·«a(ch©Żn)Ų¾śI(y©©)ėą12╝ęŻ¼2016─Ļ┼┼├¹Ū░╚²╬╗Ą─Ų¾śI(y©©)╩ŪŻ║─ŽŠ®Ž╚┬Ģ¢|į¬ųŲ╦ÄŻ©╩ął÷š╝▒╚52.5%Ż¼Ž┬═¼Ż®Īó╝¬┴ų╩Ī▓®┤¾ųŲ╦ÄŻ©14.1%Ż®Īóć°╦Ä╝»łF(tu©ón)ć°╚╦ÄśI(y©©)Ż©6.6%Ż®ĪŻŪ░╚²Ų¾śI(y©©)š╝73.2%Ż¼ŲõųąŻ¼─ŽŠ®Ž╚┬Ģ¢|į¬ųŲ╦ÄĄ─Ī░▒ž┤µĪ▒ōĒ░ļ▒┌ĮŁ╔ĮŻ¼╔Ž╩ą║¾ę╗ų▒▒Ż│ų▌^┐ņĄ─į÷ķL╦┘Č╚ĪŻ

ĪĪĪĪ─X▄š╝Īļ─╔·«a(ch©Żn)Ų¾śI(y©©)āH2╝ęŻ¼2016─Ļ╝¬┴ų╦─Łh(hu©ón)ųŲ╦ÄįōŲĘĘNĄ─õN╩█Ņ~×ķ6.3ā|į¬Ż¼╩ął÷š╝▒╚82.3%Ż╗╝¬┴ų╦─ķLųŲ╦ÄįōŲĘĘNĄ─õN╩█Ņ~×ķ1.4ā|į¬Ż¼š╝17.7%ĪŻ

ĪĪĪĪČĪ▒Į╠¬×ķć°ā╚(n©©i)¬Ü╝ęŲĘĘNŻ¼ć°╝ę1.1 ŅÉäō(chu©żng)ą┬╦ÄŻ¼×ķ╩»╦Ä╝»łF(tu©ón)Č„▒žŲš╦ÄśI(y©©)╦∙ėąĪŻ2016─ĻČĪ▒Į╠¬śė▒Šßt(y©®)į║õN╩█Ņ~×ķ6.6ā|į¬Ż¼▌^═¼Ų┌į÷ķL×ķ27.8%ĪŻįō«a(ch©Żn)ŲĘōĒėą▄ø─z─ę║═ūó╔õę║ā╔ĘN䮹═Ż¼Ęųäeė┌2005─Ļ║═2010─Ļ╔Ž╩ąŻ¼2009─Ļ▄ø─z─ę╝{╚ļ╚½ć°ßt(y©®)▒ŻŻ¼2017─Ļūó╔õ䮹═ę▓╝{╚ļ╚½ć°ßt(y©®)▒ŻĪŻČĪ▒Į╠¬õN╩█Ņ~į÷╦┘┐╔ė^Ż¼ŽÓ▌^ė┌ć°ā╚(n©©i)─Xūõųą²ŗ┤¾╩ął÷ęÄ(gu©®)─ŻŻ¼Ųõ▀Ćėą║▄┤¾Ą─╩ął÷░l(f©Ī)š╣┐šķgĪŻ

ĪĪĪĪķL┤║╬„═Ī▀M(j©¼n)╚ļśė▒Šßt(y©®)į║Ą─╔·«a(ch©Żn)Ų¾śI(y©©)ėą22╝ęŻ¼2016─Ļ┼┼├¹Ū░╚²╬╗Ą─Ų¾śI(y©©)╩ŪŻ║║ė─ŽØÖ║ļųŲ╦ÄŻ©╩ął÷š╝▒╚69.0%Ż¼Ž┬═¼Ż®ĪóGedeon RichterŻ©21.3%Ż®Īó║ė▒▒ųŪ═¼╔·╬’ųŲ╦ÄŻ©3.2%Ż®ĪŻÅS╝ę▒ŖČÓŻ¼ĖéĀÄ▌^×ķ╝ż┴ęŻ¼Ū░╚²Ų¾śI(y©©)š╝93.5%Ż¼Š▀Į^ī”ā×(y©Łu)ä▌ĪŻŲõųąŻ¼║ė─ŽØÖ║ļųŲ╦Äš╝ō■(j©┤)Į³Ų▀│╔Ą─╩ął÷Ę▌Ņ~ĪŻć°ā╚(n©©i)ķL┤║╬„═Īūó╔õę║ūŅ│§ė╔▒▒Š®╝t╗▌ųŲ╦ÄÅSčąųŲ╔Ž╩ąŻ¼2005─Ļ▐D(zhu©Żn)ūīĮo║ė─Ž╩ĪØÖ║ļųŲ╦Ä╣╔Ę▌ėąŽ▐╣½╦ŠŻ¼╔╠ŲĘ├¹×ķĪ░ØÖ╠╣Ī▒Ż¼─┐Ū░į÷ķLÅŖä┼ĪŻ

ĪĪĪĪ╣▀▀²R╠ž─┐Ū░╣▓3╝ęŲ¾śI(y©©)ģó┼c╩ął÷ĖéĀÄŻ¼▒▒Š®╦─Łh(hu©ón)ųŲ╦ÄŻ©╩ął÷š╝▒╚90.3%Ż¼Ž┬═¼Ż®š╝ėąŠ┼│╔Ą─Ę▌Ņ~Ż¼²R¶öųŲ╦ÄŻ©6.3%Ż®ĪóĖŻĮ©Į╔Į╔·╬’Ż©3.5%Ż®ā╔╝ęŲ¾śI(y©©)ė╔ė┌▀M(j©¼n)╚ļ╩ął÷Ģrķg▌^═ĒŻ¼āHėą10.0%Ą─╩ął÷Ę▌Ņ~ĪŻ

ĪĪĪĪĄ┌╚²╠▌ĻĀ 5000╚fĪ½5ā|į¬ŲĘĘN

ĪĪĪĪ░¹┴ū─æēAĪóČÓ─╬▀▀²RĪó─XĄ░░ū╦«ĮŌ╬’ĪóĘ©╩µĄžĀ¢Īó├└ĮäéĪóÅ═(f©┤)ĘĮ─Xļ─╣Ø(ji©”)▄šų¼Īó░¼Ąž▒Į§½Īóė╚╚┐╦┴ų

ĪĪĪĪłD4 2005-2016─ĻĄ┌╚²╠▌ĻĀ─X╔±Įø(j©®ng)▒Żūo(h©┤)ä®ų„ꬫa(ch©Żn)ŲĘõN╩█æB(t©żi)ä▌Ż©å╬╬╗Ż║ā|į¬Ż®

ĪĪĪĪ░¹┴ū─æēA┐┌Ę■ä®▀M(j©¼n)╚ļśė▒Šßt(y©®)į║Ą─╔·«a(ch©Żn)Ų¾śI(y©©)ėą4╝ęŻ¼ūó╔õä®ėąĮ³30╝ęĪŻ2016─Ļ²R¶öųŲ╦Ä─z─ęä®╩ął÷š╝▒╚×ķ37.9%Ż╗╦─┤©Ķ„ÖHīm╦ÄśI(y©©)ĪóØ·(j©¼)─Ž└¹├±ųŲ╦Ä║═ĖŻĮ©ķ}¢|┴”Į▌čĖ╦ÄśI(y©©)3╝ęŲ¾śI(y©©)Ą─Ų¼ä®š╝36.8%Ż╗ūó╔õ䮚╝25.3%ĪŻŲõųąŻ¼²R¶öųŲ╦ÄĪ░╦╝┐╝┴ųĪ▒š╝ō■(j©┤)▌^┤¾ā×(y©Łu)ä▌Ż¼įō«a(ch©Żn)ŲĘūį2009─Ļ▀M(j©¼n)╚ļć°╝ęßt(y©®)▒Ż─┐õøęįüĒŻ¼į÷╦┘╩«Ęų├„’@ĪŻ

ĪĪĪĪČÓ─╬▀▀²R▀M(j©¼n)╚ļśė▒Šßt(y©®)į║Ą─╔·«a(ch©Żn)Ų¾śI(y©©)ėą12╝ęŻ¼2016─Ļ┼┼├¹Ū░╚²╬╗Ą─Ų¾śI(y©©)╩ŪŻ║ąl(w©©i)▓─Ż©ųąć°Ż®╦ÄśI(y©©)Ż©╩ął÷š╝▒╚90.2%Ż¼Ž┬═¼Ż®ĪóĮŁ╠K║└╔Ł╦ÄśI(y©©)Ż©4.0%Ż®Īó╔Į¢|┴_ą└╦ÄśI(y©©)Ż©1.3%Ż®ĪŻąl(w©©i)▓─Ż©ųąć°Ż®╦ÄśI(y©©)Ą─Ī░░▓└Ē╔ĻĪ▒ę╗ų▒š╝ō■(j©┤)Į³Š┼│╔Ą─╩ął÷Ę▌Ņ~Ż¼2009─ĻČÓ─╬▀▀²R▀M(j©¼n)╚ļć°╝ęßt(y©®)▒Ż─┐õøŻ¼ę╗ų▒▒Ż│ų▌^┐ņį÷╦┘ĪŻ

ĪĪĪĪ─XĄ░░ū╦«ĮŌ╬’▀M(j©¼n)╚ļśė▒Šßt(y©®)į║Ą─╔·«a(ch©Żn)Ų¾śI(y©©)ėą14╝ęŻ¼2016─Ļ┼┼├¹Ū░╚²╬╗Ą─Ų¾śI(y©©)╩ŪŻ║╣■Ā¢×I╚²┬ō(li©ón)╦ÄśI(y©©)Ż©╩ął÷š╝▒╚21.6%Ż¼Ž┬═¼Ż®Īó║┌²łĮŁĮŁ╩└╦ÄśI(y©©)Ż©19.9%Ż®Īó╝¬┴ų╚f═©╦ÄśI(y©©)Ż©17.7%Ż®ĪŻ┼┼├¹Ū░╚²Ų¾śI(y©©)╩ął÷š╝▒╚▌^×ķŠ∙║ŌŻ¼ŲõųąŻ¼╣■Ā¢×I╚²┬ō(li©ón)╦ÄśI(y©©)▌^═¼Ų┌╩ął÷Ž┬ĮĄ▌^┐ņŻ¼║┌²łĮŁĮŁ╩└╦ÄśI(y©©)Īó╝¬┴ų╚f═©╦ÄśI(y©©)▌^═¼Ų┌į÷ķLĮ³20.0%Ż¼╩ął÷▒Ē¼F(xi©żn)▌^║├ĪŻ

ĪĪĪĪĘ©╩µĄžĀ¢▀M(j©¼n)╚ļśė▒Šßt(y©®)į║Ą─╔·«a(ch©Żn)Ų¾śI(y©©)ėą13╝ęŻ¼2016─Ļ┼┼├¹Ū░╚²╬╗Ą─Ų¾śI(y©©)╩ŪŻ║╠ņĮ“╝t╚š╦ÄśI(y©©)Ż©╩ął÷š╝▒╚45.2%Ż¼Ž┬═¼Ż®Īó╔Į╬„ŲšĄ┬╦ÄśI(y©©)Ż©20.9%Ż®Īó╬õØhåó╚╦ÄśI(y©©)Ż©14.6%Ż®ĪŻ╠ņĮ“╝t╚š╦ÄśI(y©©)Ę▌Ņ~ę╗ų▒╬╗Šė╩ū╬╗Ż¼Ą½õN╩█Ņ~▌^═¼Ų┌Ž┬ĮĄ▌^┐ņĪŻ

ĪĪĪĪ├└ĮäéāHėą2╝ę╔·«a(ch©Żn)Ų¾śI(y©©)Ż¼═ŌŲ¾H. LumdbeckŻ©ņ`▒▒Ż®ōĒėąĮ^ī”ā×(y©Łu)ä▌Ż¼2016─Ļ╩ął÷š╝▒╚×ķ98.0%ĪŻųķ║Ż┬ō(li©ón)░ŅųŲ╦Ä▀M(j©¼n)╚ļ╩ął÷▌^═ĒŻ¼╩ął÷Ę▌Ņ~▌^ąĪĪŻ

ĪĪĪĪÅ═(f©┤)ĘĮ─Xļ─╣Ø(ji©”)▄šų¼×ķ╝¬┴ų▓ĮķLųŲ╦ĬÜ╝ę«a(ch©Żn)ŲĘŻ¼2016─Ļśė▒Šßt(y©®)į║õN╩█Ņ~×ķ7602╚fį¬Ż¼▌^═¼Ų┌į÷ķL164.8%Ż¼╩ął÷▒Ē¼F(xi©żn)▌^×ķ═╗│÷ĪŻ

ĪĪĪĪ░¼Ąž▒Į§½ę▓āHėą2╝ę╔·«a(ch©Żn)Ų¾śI(y©©)Ż¼²R¶öųŲ╦Ä║¾üĒŠė╔ŽŻ¼Ūę▒Ż│ų▌^┐ņĄ─į÷ķL╦┘Č╚ĪŻ2016─Ļ²R¶öųŲ╦Ä╩ął÷š╝▒╚×ķ68.5%Ż¼╔Ņ█┌║Ż═§╦ÄśI(y©©)š╝31.5%ĪŻ

ĪĪĪĪė╚╚┐╦┴ų×ķÅV¢|╠ņŲš╔·╗»ßt(y©®)╦ĬÜ╝ę«a(ch©Żn)ŲĘŻ¼2016─Ļśė▒Šßt(y©®)į║õN╩█Ņ~×ķ6653╚fį¬Ż¼▌^═¼Ų┌į÷ķL12.0%ĪŻ

ĪĪĪĪąĪĮY(ji©”)<<<

ĪĪĪĪļSų°╬ęć°└Ž²g╚╦┐┌ųØuį÷ČÓ║═╚╦éāĮĪ┐ĄęŌūRį÷ÅŖŻ¼─Xč¬╣▄╝▓▓Īė├╦Ä╚╦╚║▓╗öÓöU(ku©░)┤¾Ż¼─Xč¬╣▄╦Ä╬’╩ął÷ęį╝░─X▒Żūo(h©┤)ä®╩ął÷Č╝īóų▓Įį÷ķLĪŻÅ──Xč¬╣▄╝▓▓ĪĄ─ė├╦ÄüĒ┐┤Ż¼ęį╗»īW(xu©”)╦Ä×ķų„Ą──X╔±Įø(j©®ng)▒Żūo(h©┤)ä®╚į╚╗×ķ╩ął÷ų„┴„ĪŻ

ĪĪĪĪ─┐Ū░į┌─X╔±Įø(j©®ng)▒Żūo(h©┤)ä®ųąŻ¼ėą▒ŖČÓŲ¾śI(y©©)Ą─«a(ch©Żn)ŲĘ╔µ╝░▌oų·ė├╦ÄĪŻļSų°ßt(y©®)▒Ż┐ž┘Mē║┴”į÷┤¾Ż¼▌oų·ė├╦Äć└(y©ón)╣▄ä▌į┌▒žąąŻ¼▌oų·ė├╦ÄĄ─║«Č¼ęčŪ─╚╗ū▀Į³ĪŻÅ─ķL▀h(yu©Żn)üĒ┐┤Ż¼ć°ā╚(n©©i)ßt(y©®)╦Ä╩ął÷ūŅĮKīóĢ■ū▀Ž“║Ž└ĒęÄ(gu©®)ĘČŻ¼▌oų·ė├╦Äīó╗žÜw║Ž└Ēæ¬(y©®ng)ė├ĪŻ

|